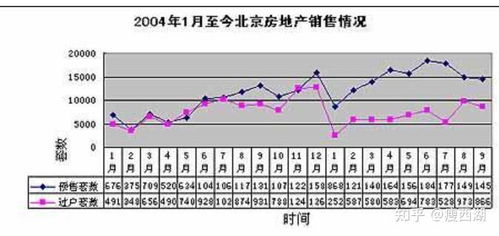

北京房价泡沫:繁华表象下的隐忧 **

北京,作为中国的首都,长期以来不仅是政治、文化、国际交往中心,更是许多人心中梦想的“黄金地段”,伴随着房价的持续攀升,一个不容忽视的问题逐渐浮出水面——北京房价是否存在泡沫?这是一个关乎数百万居民居住权、千万家庭财富以及整个城市经济健康发展的核心议题。

何为“房价泡沫”?

在讨论北京房价泡沫之前,我们需要先理解“房价泡沫”是什么,房价泡沫是指在一定时期内,由于过度投机、信贷宽松、土地供应不足、需求旺盛等多种因素叠加,导致房价远超其实际经济基本面支撑的水平,形成一种非理性的、脱离实际支付能力的上涨态势,这种上涨一旦失去支撑,就可能在短期内以暴跌的形式集中释放,引发金融动荡和社会问题。

北京房价的“泡沫”特征分析

- 房价收入比畸高: 北京的房价收入比(通常指一个城市房价总额除以家庭年收入总额)常年位居全国乃至全球前列,这意味着,对于大多数普通家庭而言,依靠正常收入,可能需要数十年甚至更长时间才能负担得起一套普通住宅,这本身就与房地产作为普通商品的定位相悖,显示出明显的非理性特征。

- 投资属性凸显: 在过去几年,北京的房价波动与宏观经济周期关联度似乎有所减弱,而与政策预期、资金松紧等因素关联度更高,许多投资者将房产视为保值增值的“硬通货”,而非居住需求驱动的购买,这进一步推高了房价,并增加了市场的投机属性。

- 土地供应结构性矛盾: 尽管近年来北京在严控房地产开发投资和土地出让金方面有所动作,但核心区域和优质近郊区的土地资源极其有限,有限的土地供应在人口刚性需求和投资需求的双重挤压下,自然推高了价格,部分远郊或新城的土地供应虽然增加,但其配套成熟度、通达性等因素又限制了其价格水平和市场接受度,形成了一种“高地价,高房价”的局面。

- 高杠杆与债务风险: 房地产开发企业普遍依赖高负债运营,购房者也通过高比例的贷款杠杆进入市场,一旦市场预期逆转,去化困难,不仅开发商可能面临资金链断裂风险,购房者个人的债务负担也将成为巨大隐患,甚至可能引发系统性金融风险。

- 政策调控与市场预期博弈: 北京及全国范围内的房地产调控政策(如限购、限贷、限售、增值税等)从未放松,政策的边际收紧与市场预期的微妙变化之间,常存在一种博弈,有时,预期本身就能成为推高房价的力量,如何在稳定市场、满足刚需的同时,有效抑制投机,是政策制定者面临的巨大挑战。

泡沫破裂的风险与潜在影响

如果北京房价泡沫持续累积,其破裂可能带来的后果是严重的:

- 金融风险: 房产作为许多家庭的主要资产,其价值大幅缩水将直接冲击居民财富,可能导致消费降级,银行体系持有的大量与房地产相关的贷款(包括个人住房贷款和开发贷)面临坏账风险。

- 社会问题: 高房价挤压普通居民的居住空间,加剧社会焦虑和不平等,年轻人“蜗居”、“被驱逐”现象可能更普遍,影响社会稳定。

- 经济失衡: 过度依赖房地产投资和土地财政的模式可能难以持续,房价泡沫破裂可能导致投资锐减,影响经济增长。

警惕与平衡

北京房价是否真的存在泡沫,其程度几何,尚需专业的经济学模型和更全面的数据来精确判断,但毋庸置疑的是,当前北京房价的高企已经超出了单纯由居住需求所能解释的范畴,投资属性和非理性预期扮演了重要角色。

对于北京乃至全国的房地产市场,需要保持高度警惕,未来的政策方向应是:

- 坚持“房住不炒”的定位: 持续巩固和深化房地产调控长效机制。

- 保障性住房建设: 加快完善以保障性住房、共有产权房等为代表的住房保障体系,满足不同收入群体的住房需求。

- 促进土地市场健康发展: 合理安排土地供应节奏和结构,增加有效供给。

- 防范化解金融风险: 加强对房地产市场金融风险的监测、预警和处置。

北京房价问题是中国城市发展转型中面临的深刻挑战,在享受城市发展红利的同时,必须正视潜在的泡沫风险,寻求市场活力与风险防范、满足居住需求与促进社会公平之间的平衡点,这不仅关乎北京这座城市的未来,也关系到中国整体经济和社会的健康稳定发展。